Законът за финансите за 2025 г. слага край на еднократно акредитираното представителство за внос под Митнически режим 42 00, използван особено от неевропейски компании, включително британски. Това премахване ще влезе в сила на 31 декември 2025 г., оставяйки на засегнатите компании няколко месеца да се адаптират.

Край на еднократно акредитираното представителство: какво казва законът?

Законът за финансите за 2025 г. отмени режима на еднократно акредитирано представителство, предвиден в член 289 А III от Общия данъчен кодекс (CGI).

Конкретно, регистрираните митнически представители вече нямат право да използват собствения си номер за ДДС, за да действат като еднократно акредитирани фискални представители в рамките на вноса под Митнически режим 42 00 от името на компании, които не са установени в Европейския съюз.

Това премахване задължава неевропейските компании да:

- се регистрират за ДДС във Франция;

- подават сами своите декларации за ДДС.

Новият режим на фискален представител, въведен в член 289 А bis от CGI, не позволява покриването на вноса под Режим 42 и следователно не представлява алтернатива за тези операции.

Директни последствия за неевропейските компании

- Те ще трябва отсега нататък да получат индивидуален номер за ДДС във Франция и да подават собствените си декларации за ДДС.

- Новият режим на фискален представител (член 289А bis) не покрива вноса, извършен под Режим 42.

Британските компании и други предприятия, които не са установени в Европейския съюз, трябва да предвидят това задължение и да се регистрират за ДДС във Франция преди 31 декември 2025 г., за да продължат да внасят, използвайки Инкотермс DDP.

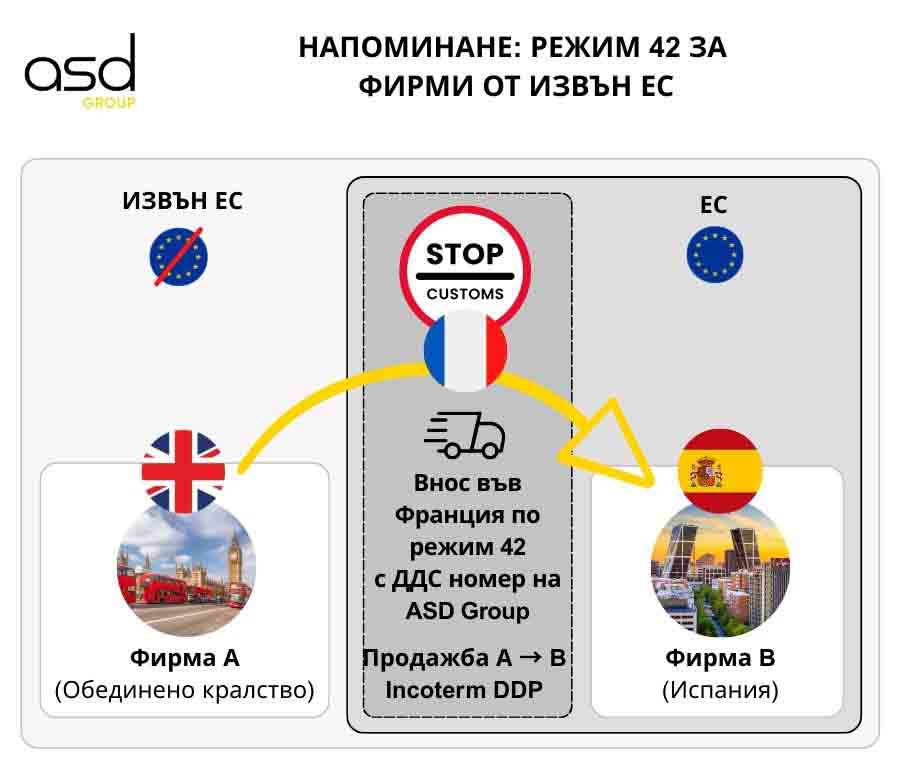

Напомняне: как функционираше Режим 42 с еднократно акредитирано представителство?

Нека вземем конкретен пример:

Една британска компания продава стоки на испанска компания под Инкотермс DDP. Стоките се освобождават от митница във Франция, като британската компания е официален вносител. След това те се изпращат незабавно към данъчно задължения клиент в Испания.

Условия за ползване на освобождаване от ДДС при внос

За да бъде вносът във Франция освободен от ДДС, трябва да бъдат спазени няколко условия:

- Стоките, препратени към друга държава членка (напр. Испания), трябва да бъдат тези, внесени във Франция под Режим 42.

- Официалният вносител във Франция трябва да бъде този, който е осъществил продажбата (напр. британската компания).

- Вътрешнообщностната доставка трябва да бъде незабавно последваща вноса (максимум 48 часа на практика).

- Вносителят трябва да предостави на митницата доказателство за вътрешнообщностен транспорт (напр. към Испания).

Роля на еднократно акредитирания фискален представител

До 31 декември 2025 г. британска компания може да назначи еднократно акредитиран фискален представител като ASD Group, който използва собствения си номер за ДДС в митническата декларация.

Този представител се грижеше и за всички декларативни задължения по отношение на данъците:

- ДДС

- Списък на продажбите в ЕС

- Интрастат

Това устройство позволява на неевропейските компании да избегнат регистрацията за ДДС във Франция и да намалят административните си разходи.

Защо Режим 42 губи своята привлекателност след 2025 г.?

От 1 януари 2022 г. механизмът за самооблагане с ДДС при внос се обобщи. Той позволява на компаниите да внасят във Франция под Режим 40 (пускане в потребление) по фискално неутрален начин: ДДС се събира и приспада едновременно върху френската декларация за ДДС.

Ограниченията на Режим 42 след реформата

Досега Режим 42 позволяваше на компаниите, които не са установени във Франция – особено британските – да избегнат регистрация за ДДС във Франция. Но от 1 януари 2026 г.:

- Регистрацията за ДДС във Франция ще бъде задължителна за внос под Режим 42.

- Режим 40 вече предлага опростен и неутрален механизъм благодарение на самооблагането с ДДС, без предварително авансово плащане или плащане на митница.

Как британските компании могат да се подготвят

- Получаване на френски номер за ДДС:

От 1 януари 2026 г. компаниите ще трябва да се регистрират, за да получат номер за ДДС във Франция, за да могат да внасят под Режим 4000. - Адаптиране на процесите на внос:

Компаниите трябва да преразгледат и коригират своите логистични процеси, за да отговарят на новите изисквания за внос, включително преминаването към вътрешнообщностна доставка. - Обучение на персонала:

От съществено значение е да се обучат екипите относно новите данъчни и митнически разпоредби, за да се гарантира добро разбиране на промените и осигуряване на съответствие. - Консултация с експерти:

Обръщането към данъчни или митнически консултанти може да помогне за ориентиране в новите правила и да се избегнат скъпи грешки. - Актуализиране на счетоводните системи:

Счетоводните системи трябва да бъдат актуализирани, за да интегрират новите изисквания за ДДС и да улеснят обработката на вътрешнообщностните транзакции. - Информиране на клиентите и партньорите:

Комуникацията с клиенти и партньори относно предстоящите промени може да помогне за управление на очакванията и да осигури плавен преход. - Оценка на разходите:

Компаниите трябва да анализират финансовото въздействие на новите разпоредби и да адаптират своята бизнес стратегия съответно.

Чрез прилагането на тези мерки британските компании ще могат по-добре да се адаптират към края на Режим 42 00 и да продължат операциите си без прекъсване.

Подгответе регистрацията си за ДДС с ASD Group

За да продължат да внасят във Франция от 1 януари 2026 г., неевропейските компании задължително трябва да бъдат регистрирани за ДДС във Франция.

ASD Group може да ви подкрепи при вашата регистрация за ДДС, за да осигурите операциите си по внос-износ в рамките на Европейския съюз.

Не чакайте! Свържете се с нашите експерти сега, преди да е станало твърде късно за привеждане в съответствие!