Zákon o státním rozpočtu na rok 2025 ukončuje jednorázové daňové zastoupení pro dovoz podle celního režimu 42 00, který využívají zejména neevropské společnosti, včetně britských. Toto zrušení nabude účinnosti 31. prosince 2025, což dotčeným společnostem poskytuje několik měsíců na přizpůsobení.

Konec jednorázového daňového zastoupení: co říká zákon?

Zákon o státním rozpočtu na rok 2025 zrušil režim jednorázového daňového zastoupení uvedený v článku 289 A III Všeobecného daňového zákoníku (CGI).

Konkrétně, registrovaní celní zástupci již nebudou smět používat své vlastní číslo DPH k tomu, aby vystupovali jako jednorázový daňový zástupce v rámci dovozů podléhajících celnímu režimu 42 00 jménem společností, které nemají sídlo v Evropské unii.

Toto zrušení tedy nutí neevropské společnosti k tomu, aby:

- se zaregistrovaly k DPH ve Francii;

- samy podávaly svá přiznání k DPH.

Nový režim daňového zmocněnce zavedený v článku 289 A bis CGI nepokrývá dovozy podle Režimu 42 a nepředstavuje tedy alternativu pro tyto operace.

Přímé důsledky pro neevropské společnosti

- Nyní budou muset získat individuální číslo DPH ve Francii a samy podávat svá přiznání k DPH.

- Nový režim daňového zmocněnce (článek 289A bis) nepokrývá dovozy realizované podle Režimu 42 00.

Britské společnosti a další podniky se sídlem mimo Evropskou unii musí tedy tuto povinnost předvídat a zaregistrovat se k DPH ve Francii před 31. prosincem 2025, aby mohly pokračovat v dovozu s využitím Incotermu DDP.

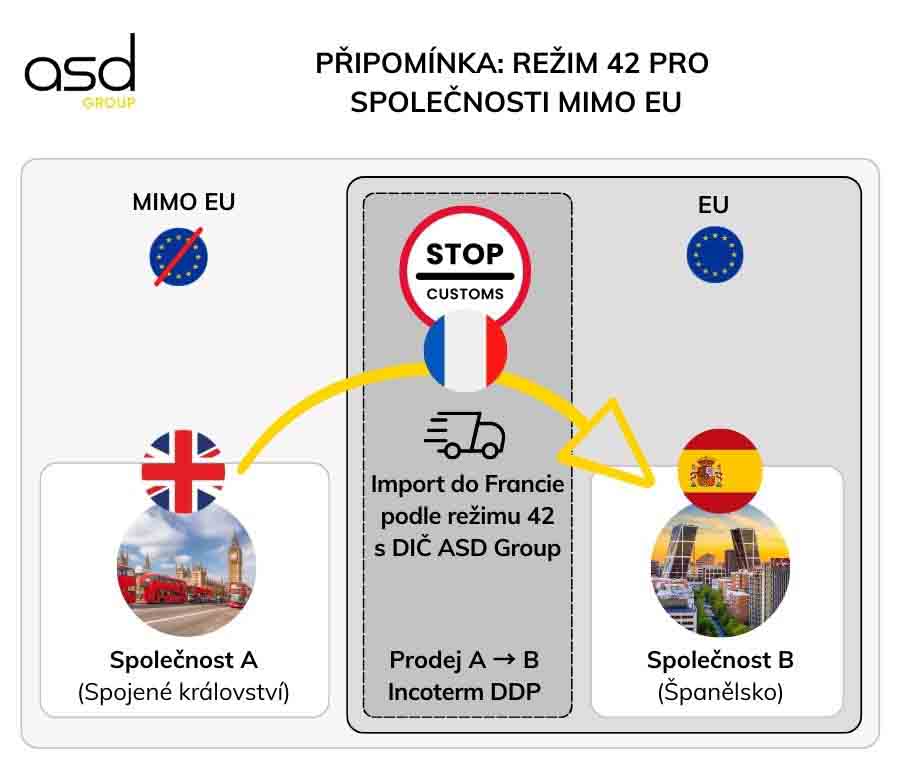

Připomenutí: jak fungoval Režim 42 s jednorázovým daňovým zastoupením?

Uveďme konkrétní příklad:

Britská společnost prodává zboží španělské společnosti podle Incotermu DDP. Zboží je procleno ve Francii, přičemž britská společnost je oficiálním dovozcem. Následně je zboží okamžitě odesláno španělskému zákazníkovi povinnému k dani.

Podmínky pro získání osvobození od DPH při dovozu

Aby byl dovoz do Francie osvobozen od DPH, musí být splněno několik podmínek:

- Zboží přepravené do jiného členského státu (např. Španělska) musí být totožné s tím, které bylo dovezeno do Francie podle Režimu 42.

- Oficiálním dovozcem ve Francii musí být ten, kdo uskutečnil prodej (např. britská společnost).

- Mezinárodní přeprava v rámci EU musí být okamžitě následovat po dovozu (v praxi max. 48 hodin).

- Dovozce musí celnímu úřadu poskytnout důkaz o mezinárodní přepravě v rámci EU (např. do Španělska).

Role jednorázového daňového zástupce

Do 31. prosince 2025 může britská společnost jmenovat jednorázového daňového zástupce, jako je ASD Group, který používá své vlastní číslo DPH v celním prohlášení.

Tento zástupce se také staral o všechny deklarační povinnosti v oblasti daní:

- DPH

- Seznam prodejů v EU

- Intrastat

Tento mechanismus umožňuje neevropským společnostem vyhnout se registraci k DPH ve Francii a snížit administrativní náklady.

Proč Režim 42 ztrácí svůj význam po roce 2025?

Od 1. ledna 2022 se mechanismus autolikvidace DPH při dovozu stal obecným. Umožňuje společnostem dovážet do Francie podle Režimu 40 (uvedení do volného oběhu) daňově neutrálním způsobem: DPH je současně vybírána a odečítána v přiznání k DPH ve Francii.

Omezení Režimu 42 po reformě

Dosud Režim 42 umožňoval společnostem bez sídla ve Francii – zejména britským – vyhnout se registraci k DPH ve Francii. Ale od 1. ledna 2026:

- Registrace k DPH ve Francii bude povinná pro dovoz podle Režimu 42 00.

- Režim 40 již nabízí zjednodušený a neutrální mechanismus díky autolikvidaci DPH, bez předchozíhot peněžního toku nebo platby na celnici.

Jak se mohou britské společnosti připravit

- Získat francouzské číslo DPH:

Od 1. ledna 2026 se budou muset společnosti zaregistrovat, aby získaly číslo DPH ve Francii, aby mohly dovážet podle Režimu 4000. - Přizpůsobit dovozní procesy:

Společnosti musí přezkoumat a upravit své logistické procesy, aby splnily nové požadavky na dovoz, včetně přechodu na vnitrounijní dodávky. - Školit zaměstnance:

Je nezbytné vyškolit týmy na nové daňové a celní předpisy, aby bylo zajištěno správné pochopení změn a souladu s nimi. - Konzultovat s odborníky:

Obrátit se na daňové nebo celní poradce může pomoci orientovat se v nových pravidlech a vyhnout se nákladným chybám. - Aktualizovat účetní systémy:

Účetní systémy musí být aktualizovány, aby zahrnuly nové požadavky na DPH a usnadnily zpracování vnitrounijních transakcí. - Informovat klienty a partnery:

Komunikace s klienty a partnery o nadcházejících změnách může pomoci zvládnout očekávání a zajistit plynulý přechod. - Vyhodnotit náklady:

Společnosti musí analyzovat finanční dopad nových předpisů a přizpůsobit svou obchodní strategii.

Implementací těchto opatření se britské společnosti lépe přizpůsobí konci Režimu 42 00 a budou moci pokračovat ve svých operacích bez přerušení.

Předvídejte svou registraci k DPH s ASD Group

Aby mohly neevropské společnosti od 1. ledna 2026 pokračovat v dovozu do Francie, musí být povinně zaregistrovány k DPH ve Francii.

ASD Group vás může doprovázet při vaší registraci k DPH, aby zajistila vaše operace importu a exportu v rámci Evropské unie.

Nečekejte! Kontaktujte naše odborníky hned teď, než bude příliš pozdě na zajištění souladu!