De financiële wet voor 2025 bevestigt het einde van de Beperkte fiscale vertegenwoordiging voor importen onder de Douaneregeling 42 00, die met name wordt gebruikt door niet-Europese bedrijven, waaronder Britse. Deze afschaffing treedt in werking op 31 december 2025, waardoor de betrokken bedrijven enkele maanden de tijd hebben om zich aan te passen.

Einde van de Beperkte fiscale vertegenwoordiging: wat zegt de wet?

De financiële wet voor 2025 heeft de Beperkte fiscale vertegenwoordiging afgeschaft, zoals vastgelegd in artikel 289 A III van de Algemene Belastingwet (CGI).

Concreet, geregistreerde douanevertegenwoordigers mogen niet langer hun eigen btw-nummer gebruiken om op te treden als tijdelijke fiscale vertegenwoordiger in het kader van importen onder de Douaneregeling 42 00, namens bedrijven die niet in de Europese Unie zijn gevestigd.

Deze afschaffing verplicht niet-Europese bedrijven dus om:

- zich te registreren voor btw in Frankrijk;

- zelf hun btw-aangiften in te dienen.

Het nieuwe regime van fiscale vertegenwoordiger, ingevoerd in artikel 289 A bis van de CGI, dekt geen importen onder Regeling 42 en vormt dus geen alternatief voor deze operaties.

Directe gevolgen voor niet-Europese bedrijven

- Zij moeten voortaan een individueel btw-nummer in Frankrijk verkrijgen en zelf hun btw-aangiften indienen.

- Het nieuwe regime van fiscale vertegenwoordiger (artikel 289A bis) dekt geen importen onder Regeling 42 00.

Britse bedrijven en andere ondernemingen die niet in de Europese Unie zijn gevestigd, moeten deze verplichting anticiperen en zich vóór 31 december 2025 registreren voor btw in Frankrijk om te blijven importeren met de Incoterm DDP.

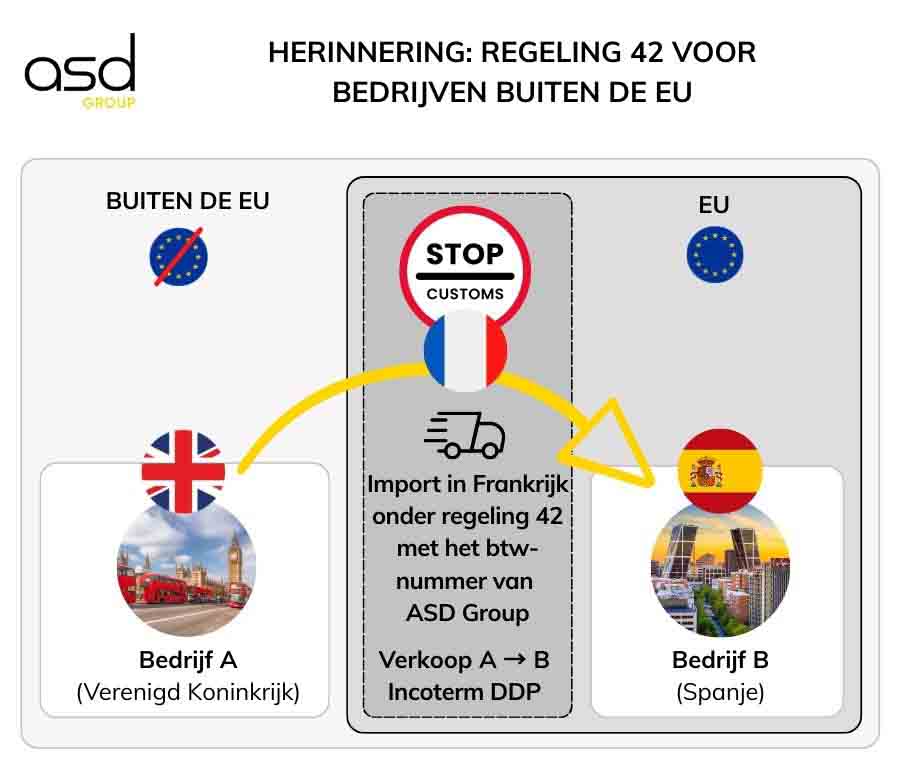

Terugblik: hoe werkte Regeling 42 met de Beperkte fiscale vertegenwoordiging?

Laten we een concreet voorbeeld nemen:

Een Brits bedrijf verkoopt goederen aan een Spaans bedrijf onder Incoterm DDP. De goederen worden in Frankrijk ingeklaard, waarbij het Britse bedrijf de officiële importeur is. Vervolgens worden ze onmiddellijk verzonden naar de btw-plichtige Spaanse klant.

Voorwaarden om in aanmerking te komen voor btw-vrijstelling bij invoer

Om ervoor te zorgen dat de invoer in Frankrijk vrijgesteld is van btw, moeten verschillende voorwaarden worden nageleefd:

- De goederen die naar een andere lidstaat (bijv. Spanje) worden verzonden, moeten dezelfde zijn als die in Frankrijk zijn ingevoerd onder Regeling 42 00.

- De officiële importeur in Frankrijk moet degene zijn die de verkoop uitvoert (bijv. het Britse bedrijf).

- De intracommunautaire verzending moet onmiddellijk volgen op de invoer (maximaal 48 uur in de praktijk).

- De importeur moet aan de douane een bewijs van intracommunautair vervoer leveren (bijv. naar Spanje).

Rol van de tijdelijke fiscale vertegenwoordiger

Tot 31 december 2025 kan een Brits bedrijf een tijdelijke fiscale vertegenwoordiger zoals ASD Group aanwijzen, die zijn eigen btw-nummer gebruikt in de douaneaangifte.

Deze vertegenwoordiger nam ook alle verplichte fiscale aangiften op zich:

- Btw

- EU-verkooplijst

- Intrastat

Dit systeem stelt niet-Europese bedrijven in staat om btw-registratie in Frankrijk te vermijden en hun administratieve kosten te verlagen.

Waarom verliest Regeling 42 zijn belang na 2025?

Sinds 1 januari 2022 is het mechanisme van btw-autoliquidatie bij invoer algemeen geworden. Het stelt bedrijven in staat om in Frankrijk te importeren onder Regeling 40 (vrijgave voor consumptie) op een fiscaal neutrale manier: de btw wordt gelijktijdig geheven en afgetrokken op de Franse btw-aangifte.

De beperkingen van Regeling 42 na de hervorming

Tot nu toe stelde Regeling 42 bedrijven die niet in Frankrijk zijn gevestigd – met name Britse – in staat om btw-registratie in Frankrijk te vermijden. Maar vanaf 1 januari 2026:

- Btw-registratie in Frankrijk wordt verplicht om te importeren onder Regeling 42 00.

- Regeling 40 biedt al een vereenvoudigd en neutraal mechanisme dankzij de btw-autoliquidatie, zonder voorschot van liquiditeiten of betaling aan de douane.

Hoe Britse bedrijven zich kunnen voorbereiden

- Een Frans btw-nummer verkrijgen:

Vanaf 1 januari 2026 moeten bedrijven zich registreren om een btw-nummer in Frankrijk te verkrijgen om te kunnen importeren onder Regeling 4000. - Importprocessen aanpassen:

Bedrijven moeten hun logistieke processen herzien en aanpassen om te voldoen aan de nieuwe importvereisten, inclusief de overstap naar intracommunautaire levering. - Personeel opleiden:

Het is essentieel om teams te trainen in de nieuwe fiscale en douaneregelgeving om een goed begrip van de veranderingen te waarborgen en naleving te garanderen. - Experts raadplegen:

Het inschakelen van fiscale of douaneadviseurs kan helpen om te navigeren door de nieuwe regels en kostbare fouten te vermijden. - Boekhoudsystemen updaten:

Boekhoudsystemen moeten worden bijgewerkt om de nieuwe btw-vereisten te integreren en de verwerking van intracommunautaire transacties te vergemakkelijken. - Klanten en partners informeren:

Communiceren met klanten en partners over de komende veranderingen kan helpen om verwachtingen te managen en een soepele overgang te garanderen. - Kosten evalueren:

Bedrijven moeten de financiële impact van de nieuwe regelgeving analyseren en hun bedrijfsstrategie dienovereenkomstig aanpassen.

Door deze maatregelen te implementeren, kunnen Britse bedrijven zich beter aanpassen aan het einde van Regeling 42 00 en hun activiteiten zonder onderbreking voortzetten.

Anticipeer op uw btw-registratie met ASD Group

Om vanaf 1 januari 2026 te blijven importeren in Frankrijk, moeten niet-Europese bedrijven verplicht geregistreerd zijn voor btw in Frankrijk.

ASD Group kan u begeleiden bij uw btw-registratie om uw import-exportactiviteiten binnen de Europese Unie te beveiligen.

Wacht niet! Neem nu contact op met onze experts voordat het te laat is om te voldoen aan de eisen!