Das Finanzgesetz für 2025 beschließt das Ende der punktuellen steuerlichen Vertretung für Einfuhren unter dem Zollverfahren 42, das insbesondere von nicht-europäischen Unternehmen, einschließlich britischer, genutzt wird. Diese Abschaffung tritt am 31. Dezember 2025 in Kraft, wodurch den betroffenen Unternehmen einige Monate Zeit bleiben, sich anzupassen.

Ende der punktuellen steuerlichen Vertretung: Was sagt das Gesetz?

Das Finanzgesetz für 2025 hat das Regime der punktuellen steuerlichen Vertretung gemäß Artikel 289 A III des französischen Steuergesetzbuches (CGI) aufgehoben.

Konkret dürfen registrierte Zollvertreter ab sofort nicht mehr ihre eigene Umsatzsteuernummer verwenden, um als punktuelle steuerliche Vertreter im Rahmen von Einfuhren unter dem Zollverfahren 42 im Namen von Unternehmen, die nicht in der Europäischen Union ansässig sind, zu handeln.

Diese Abschaffung verpflichtet nicht-europäische Unternehmen daher dazu:

- sich in Frankreich für die Umsatzsteuer registrieren zu lassen;

- ihre eigenen Umsatzsteuererklärungen einzureichen.

Das neue Regime des steuerlichen Bevollmächtigten, das in Artikel 289 A bis des CGI eingeführt wurde, deckt keine Einfuhren unter dem Verfahren 42 ab und stellt daher keine Alternative für diese Operationen dar.

Direkte Folgen für nicht-europäische Unternehmen

- Sie müssen nun eine individuelle Umsatzsteuernummer in Frankreich beantragen und ihre eigenen Umsatzsteuererklärungen einreichen.

- Das neue Regime des steuerlichen Bevollmächtigten (Artikel 289A bis) deckt keine Einfuhren unter dem Verfahren 42 ab.

Britische Unternehmen und andere Unternehmen, die nicht in der Europäischen Union ansässig sind, müssen diese Verpflichtung daher antizipieren und sich bis spätestens 31. Dezember 2025 für die Umsatzsteuer in Frankreich registrieren, um weiterhin unter dem Incoterm DDP importieren zu können.

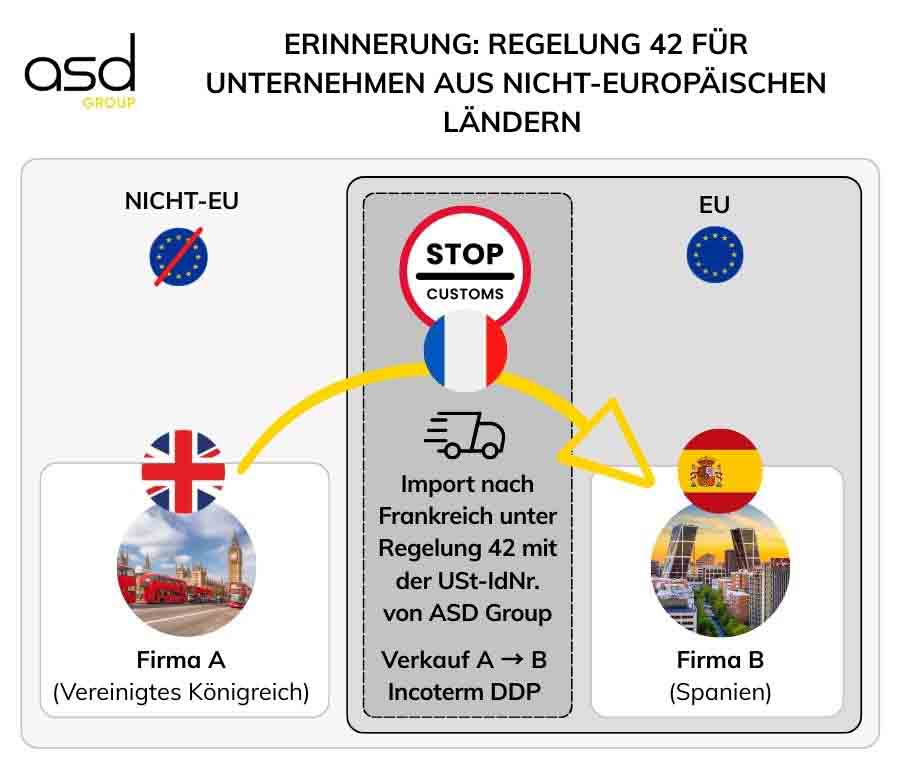

Erinnerung: Wie funktionierte das Verfahren 42 mit der punktuellen steuerlichen Vertretung?

Nehmen wir ein konkretes Beispiel:

Ein britisches Unternehmen verkauft Waren an ein spanisches Unternehmen unter dem Incoterm DDP. Die Waren werden in Frankreich verzollt, wobei das britische Unternehmen der offizielle Importeur ist. Anschließend werden sie sofort an den steuerpflichtigen spanischen Kunden versandt.

Bedingungen für die Befreiung von der Umsatzsteuer bei der Einfuhr

Damit die Einfuhr nach Frankreich von der Umsatzsteuer befreit ist, müssen mehrere Bedingungen erfüllt sein:

- Die in einen anderen Mitgliedstaat (z. B. Spanien) weitergeleiteten Waren müssen diejenigen sein, die unter dem Verfahren 42 nach Frankreich importiert wurden.

- Der offizielle Importeur in Frankreich muss derjenige sein, der den Verkauf durchgeführt hat (z. B. das britische Unternehmen).

- Der innergemeinschaftliche Versand muss unmittelbar nach der Einfuhr erfolgen (in der Praxis maximal 48 Stunden).

- Der Importeur muss dem Zoll einen Nachweis über den innergemeinschaftlichen Transport (z. B. nach Spanien) vorlegen.

Rolle des punktuellen steuerlichen Vertreters

Bis zum 31. Dezember 2025 kann ein britisches Unternehmen einen punktuellen steuerlichen Vertreter wie die ASD Group beauftragen, der seine eigene Umsatzsteuernummer in der Zollanmeldung verwendet.

Dieser Vertreter übernahm auch alle steuerlichen Deklarationspflichten:

- Umsatzsteuer

- EU-Verkaufsliste

- Intrastat

Dieses System ermöglicht es nicht-europäischen Unternehmen, eine Registrierung für die Umsatzsteuer in Frankreich zu vermeiden und ihre Verwaltungskosten zu senken.

Warum verliert das Verfahren 42 nach 2025 seine Attraktivität?

Seit dem 1. Januar 2022 hat sich der Mechanismus der Selbstveranlagung der Einfuhrumsatzsteuer verallgemeinert. Er ermöglicht Unternehmen, unter dem Verfahren 40 (Inverkehrbringen) steuerlich neutral nach Frankreich zu importieren: Die Umsatzsteuer wird gleichzeitig in der französischen Umsatzsteuererklärung erhoben und abgezogen.

Die Grenzen des Verfahrens 42 nach der Reform

Bisher ermöglichte das Verfahren 42 Unternehmen, die nicht in Frankreich ansässig sind – insbesondere britischen – eine Umsatzsteuerregistrierung in Frankreich zu vermeiden. Doch ab dem 1. Januar 2026:

- Die Umsatzsteuerregistrierung in Frankreich wird verpflichtend, um unter dem Verfahren 42 zu importieren.

- Das Verfahren 40 bietet bereits einen vereinfachten und neutralen Mechanismus dank der Selbstveranlagung der Umsatzsteuer, ohne Liquiditätsvorauszahlung oder Zahlung beim Zoll.

Wie britische Unternehmen sich vorbereiten können

- Eine französische Umsatzsteuernummer beantragen:

Ab dem 1. Januar 2026 müssen Unternehmen sich registrieren, um eine französische Umsatzsteuernummer zu erhalten, um unter dem Verfahren 4000 importieren zu können. - Einfuhrprozesse anpassen:

Unternehmen müssen ihre logistischen Prozesse überprüfen und anpassen, um den neuen Einfuhranforderungen zu entsprechen, einschließlich des Übergangs zu innergemeinschaftlichen Lieferungen. - Mitarbeiter schulen:

Es ist unerlässlich, die Teams in den neuen steuerlichen und zollrechtlichen Vorschriften zu schulen, um ein gutes Verständnis der Änderungen zu gewährleisten und die Einhaltung sicherzustellen. - Experten konsultieren:

Die Beauftragung von Steuer- oder Zollberatern kann dabei helfen, die neuen Regeln zu meistern und kostspielige Fehler zu vermeiden. - Buchhaltungssysteme aktualisieren:

Die Buchhaltungssysteme müssen aktualisiert werden, um die neuen Anforderungen an die Umsatzsteuer zu integrieren und die Abwicklung innergemeinschaftlicher Transaktionen zu erleichtern. - Kunden und Partner informieren:

Die Kommunikation mit Kunden und Partnern über die bevorstehenden Änderungen kann helfen, Erwartungen zu steuern und einen reibungslosen Übergang zu gewährleisten. - Kosten bewerten:

Unternehmen müssen die finanziellen Auswirkungen der neuen Vorschriften analysieren und ihre Geschäftsstrategie entsprechend anpassen.

Durch die Umsetzung dieser Maßnahmen können britische Unternehmen sich besser an das Ende des Verfahrens 4200 anpassen und ihre Geschäftstätigkeiten ohne Unterbrechung fortsetzen.

Antizipieren Sie Ihre Umsatzsteuerregistrierung mit der ASD Group

Um ab dem 1. Januar 2026 weiterhin nach Frankreich importieren zu können, müssen nicht-europäische Unternehmen zwingend für die Umsatzsteuer in Frankreich registriert sein.

ASD Group kann Sie bei Ihrer Umsatzsteuerregistrierung unterstützen, um Ihre Im- und Exportoperationen innerhalb der Europäischen Union abzusichern.

Warten Sie nicht! Kontaktieren Sie unsere Experten jetzt, bevor es zu spät ist, um konform zu werden!