La Ley de Presupuestos para 2025 establece el fin de la representación fiscal limitada para las importaciones bajo el Régimen aduanero 42 00, utilizada especialmente por empresas no europeas, incluidas las británicas. Esta supresión entrará en vigor el 31 de diciembre de 2025, dejando a las empresas afectadas unos meses para adaptarse.

Fin de la representación fiscal limitada: ¿qué dice la ley?

La Ley de Presupuestos para 2025 ha derogado el régimen de representación fiscal limitada previsto en el artículo 289 A III del Código General de Impuestos (CGI).

Concretamente, los representantes aduaneros registrados ya no están autorizados a utilizar su propio número de IVA para actuar como representante fiscal limitado en el marco de las importaciones realizadas bajo el Régimen aduanero 42 00, en nombre de empresas no establecidas en la Unión Europea.

Esta supresión obliga, por tanto, a las empresas no europeas a:

- identificarse para el IVA en Francia;

- presentar ellas mismas sus declaraciones de IVA.

El nuevo régimen de mandatario fiscal introducido en el artículo 289 A bis del CGI no permite cubrir las importaciones bajo el Régimen 4200, y por lo tanto no constituye una alternativa para estas operaciones.

Consecuencias directas para las empresas no europeas

- Deberán ahora obtener un número de IVA individual en Francia y presentar sus propias declaraciones de IVA.

- El nuevo régimen de mandatario fiscal (artículo 289A bis) no cubre las importaciones realizadas bajo el Régimen aduanero 42 00.

Las empresas británicas y otras empresas no establecidas en la Unión Europea deben, por tanto, anticipar esta obligación y registrarse para el IVA en Francia antes del 31 de diciembre de 2025 para continuar importando utilizando el Incoterm DDP.

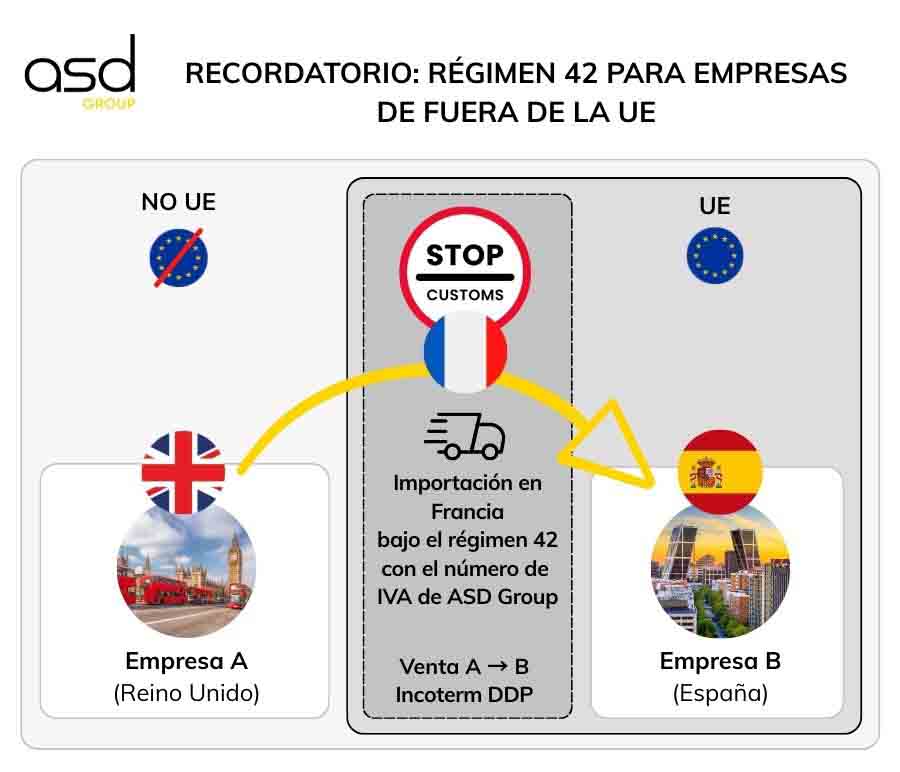

Recordatorio: ¿cómo funcionaba el Régimen 4200 con la representación fiscal limitada?

Tomemos un ejemplo concreto:

Una empresa británica vende mercancías a una empresa española bajo el Incoterm DDP. Las mercancías se despachan en aduana en Francia, siendo la empresa británica el importador oficial. Posteriormente, se envían inmediatamente al cliente sujeto pasivo español.

Condiciones para beneficiarse de la exención de IVA en la importación

Para que la importación en Francia esté exenta de IVA, deben cumplirse varias condiciones:

- Las mercancías reexpedidas a otro Estado miembro (por ejemplo, España) deben ser las importadas en Francia bajo el Régimen aduanero 42 00.

- El importador oficial en Francia debe ser el que realiza la venta (por ejemplo, la empresa británica).

- El envío intracomunitario debe ser inmediatamente posterior a la importación (48 horas como máximo en la práctica).

- El importador debe proporcionar a la aduana una prueba del transporte intracomunitario (por ejemplo, hacia España).

Papel del representante fiscal limitado

Hasta el 31 de diciembre de 2025, una empresa británica puede designar un representante fiscal limitado como ASD Group, que utiliza su propio número de IVA en la declaración aduanera.

Este representante también se encargaba de todas las obligaciones declarativas en materia fiscal:

- IVA

- Lista de ventas de la UE

- Intrastat

Este dispositivo permite a las empresas no europeas evitar el registro de IVA en Francia y reducir sus costos administrativos.

¿Por qué pierde interés el Régimen 4200 después de 2025?

Desde el 1 de enero de 2022, el mecanismo de autoliquidación del IVA en la importación se ha generalizado. Permite a las empresas importar en Francia bajo el Régimen 40 (puesta en consumo) de manera fiscalmente neutra: el IVA se recauda y deduce simultáneamente en la declaración de IVA francesa.

Los límites del Régimen aduanero 42 00 tras la reforma

Hasta ahora, el Régimen 4200 permitía a las empresas no establecidas en Francia, especialmente las británicas, evitar un registro de IVA en Francia. Pero a partir del 1 de enero de 2026:

- El registro de IVA en Francia será obligatorio para importar bajo el Régimen aduanero 42 00.

- El Régimen 40 ya ofrece un mecanismo simplificado y neutro gracias a la autoliquidación del IVA, sin anticipo de tesorería ni pago en aduana.

Cómo pueden prepararse las empresas británicas

- Obtener un número de IVA francés:

A partir del 1 de enero de 2026, las empresas deberán registrarse para obtener un número de IVA en Francia para poder importar bajo el Régimen 4000. - Adaptar los procesos de importación:

Las empresas deben revisar y ajustar sus procesos logísticos para cumplir con los nuevos requisitos de importación, incluido el paso a la entrega intracomunitaria. - Formar al personal:

Es esencial formar a los equipos sobre las nuevas regulaciones fiscales y aduaneras para garantizar una buena comprensión de los cambios y asegurar el cumplimiento. - Consultar a expertos:

Recurrir a asesores fiscales o aduaneros puede ayudar a navegar por las nuevas reglas y evitar errores costosos. - Actualizar los sistemas de contabilidad:

Los sistemas contables deben actualizarse para integrar los nuevos requisitos en materia de IVA y facilitar el tratamiento de las transacciones intracomunitarias. - Informar a clientes y socios:

Comunicarse con los clientes y socios sobre los cambios próximos puede ayudar a gestionar las expectativas y asegurar una transición fluida. - Evaluar los costos:

Las empresas deben analizar el impacto financiero de las nuevas regulaciones y adaptar su estrategia comercial en consecuencia.

Al implementar estas medidas, las empresas británicas podrán adaptarse mejor al fin del Régimen 4200 y continuar sus operaciones sin interrupciones.

Anticípese a su registro de IVA con ASD Group

Para continuar importando en Francia a partir del 1 de enero de 2026, las empresas no europeas deben obligatoriamente estar registradas para el IVA en Francia.

ASD Group puede acompañarle en su registro de IVA para asegurar sus operaciones de importación-exportación dentro de la Unión Europea.

¡No espere! Contacte con nuestros expertos ahora antes de que sea demasiado tarde para cumplir con la normativa.