A lei de finanças para 2025 decreta o fim da Representação fiscal limitada para as importações sob o Regime aduaneiro 42 00, utilizada nomeadamente por empresas não europeias, incluindo britânicas. Esta supressão entrará em vigor a 31 de dezembro de 2025, deixando às empresas envolvidas alguns meses para se adaptarem.

Fim da Representação fiscal limitada: o que diz a lei?

A lei de finanças para 2025 revogou o regime de Representação fiscal limitada previsto no artigo 289 A III do Código Geral dos Impostos (CGI).

Concretamente, os representantes aduaneiros registados já não estão autorizados a utilizar o seu próprio número de IVA para atuar como representante fiscal limitado no âmbito das importações realizadas sob o Regime aduaneiro 42 00, em nome de empresas não estabelecidas na União Europeia.

Esta supressão obriga, portanto, as empresas não europeias a:

- registar-se para o IVA em França;

- apresentar elas próprias as suas declarações de IVA.

O novo regime de mandatário fiscal introduzido no artigo 289 A bis do CGI não permite cobrir as importações sob o Regime 42, não constituindo, portanto, uma alternativa para estas operações.

Consequências diretas para as empresas não europeias

- Passarão a ter de obter um número de IVA individual em França e apresentar as suas próprias declarações de IVA.

- O novo regime de mandatário fiscal (artigo 289A bis) não cobre as importações realizadas no Regime 42 00.

As empresas britânicas e outras empresas não estabelecidas na União Europeia devem, portanto, antecipar esta obrigação e registar-se para o IVA em França antes de 31 de dezembro de 2025 para continuarem a importar utilizando o Incoterm DDP.

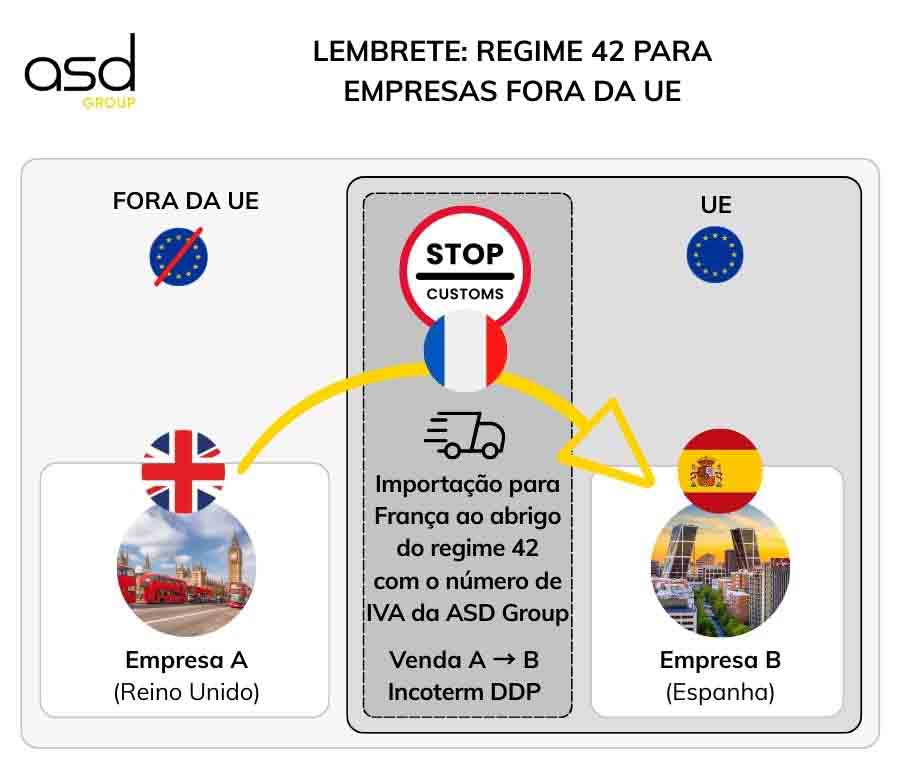

Lembrete: como funcionava o Regime 42 com a Representação fiscal limitada?

Tomemos um exemplo concreto:

Uma empresa britânica vende mercadorias a uma empresa espanhola sob o Incoterm DDP. As mercadorias são desalfandegadas em França, sendo a empresa britânica o importador oficial. São, de seguida, imediatamente expedidas para o cliente sujeito passivo espanhol.

Condições para beneficiar da isenção de IVA na importação

Para que a importação em França seja isenta de IVA, várias condições devem ser respeitadas:

- Os bens reexpedidos para outro Estado-Membro (ex. Espanha) devem ser os importados em França sob o Regime 42 00.

- O importador oficial em França deve ser aquele que realizou a venda (ex. a empresa britânica).

- A expedição intracomunitária deve ser imediatamente consecutiva à importação (máximo de 48 horas na prática).

- O importador deve fornecer à alfândega uma prova do transporte intracomunitário (ex. para Espanha).

Papel do representante fiscal limitado

Até 31 de dezembro de 2025, uma empresa britânica pode designar um representante fiscal limitado como o ASD Group, que utiliza o seu próprio número de IVA na declaração aduaneira.

Este representante também se encarregava de todas as obrigações declarativas em matéria fiscal:

- IVA

- Lista de vendas da UE

- Intrastat

Este dispositivo permite às empresas não europeias evitar o registo para o IVA em França e reduzir os seus custos administrativos.

Por que o Regime 42 perde o seu interesse após 2025?

Desde 1 de janeiro de 2022, o mecanismo de autoliquidação do IVA na importação generalizou-se. Permite às empresas importar em França sob o Regime 40 (colocação no consumo) de forma fiscalmente neutra: o IVA é simultaneamente cobrado e deduzido na declaração de IVA francesa.

Os limites do Regime 42 após a reforma

Até agora, o Regime 42 permitia às empresas não estabelecidas em França – em particular britânicas – evitar o registo para o IVA em França. Mas a partir de 1 de janeiro de 2026:

- O registo para o IVA em França será obrigatório para importar sob o Regime 42 00.

- O Regime 40 já oferece um mecanismo simplificado e neutro graças à autoliquidação do IVA, sem adiantamento de tesouraria nem pagamento na alfândega.

Como as empresas britânicas se podem preparar

- Obter um número de IVA francês:

A partir de 1 de janeiro de 2026, as empresas terão de se registar para obter um número de IVA em França para poderem importar sob o Regime 4000. - Adaptar os processos de importação:

As empresas devem rever e ajustar os seus processos logísticos para cumprir os novos requisitos de importação, incluindo a transição para a entrega intracomunitária. - Formar o pessoal:

É essencial formar as equipas sobre as novas regulamentações fiscais e aduaneiras para garantir uma boa compreensão das mudanças e assegurar a conformidade. - Consultar especialistas:

Recorrer a consultores fiscais ou aduaneiros pode ajudar a navegar nas novas regras e evitar erros dispendiosos. - Atualizar os sistemas de contabilidade:

Os sistemas contabilísticos devem ser atualizados para integrar os novos requisitos em matéria de IVA e facilitar o processamento de transações intracomunitárias. - Informar os clientes e parceiros:

Comunicar com os clientes e parceiros sobre as mudanças futuras pode ajudar a gerir as expectativas e assegurar uma transição suave. - Avaliar os custos:

As empresas devem analisar o impacto financeiro das novas regulamentações e adaptar a sua estratégia comercial em conformidade.

Ao implementar estas medidas, as empresas britânicas poderão adaptar-se melhor ao fim do Regime 42 00 e continuar as suas operações sem interrupções.

Antecipe o seu registo de IVA com o ASD Group

Para continuar a importar em França a partir de 1 de janeiro de 2026, as empresas não europeias devem obrigatoriamente estar registadas para o IVA em França.

ASD Group pode acompanhá-lo no seu registo de IVA para garantir a segurança das suas operações de importação-exportação na União Europeia.

Não espere! Contacte os nossos especialistas agora antes que seja tarde demais para estar em conformidade!