La loi de finances pour 2025 acte la fin de la représentation fiscale ponctuelle pour les importations sous le régime douanier 42, utilisée notamment par les sociétés non européennes, y compris britanniques. Cette suppression prendra effet le 31 décembre 2025, laissant aux entreprises concernées quelques mois pour s’adapter.

Fin de la représentation fiscale ponctuelle : que dit la loi ?

La loi de finances pour 2025 a abrogé le régime de représentation fiscale ponctuelle prévu à l’article 289 A III du Code général des impôts (CGI).

Concrètement, les représentants en douane enregistrés ne sont désormais plus autorisés à utiliser leur propre numéro de TVA pour agir en tant que représentant fiscal ponctuel dans le cadre des importations placées sous le régime douanier 42, au nom de sociétés non établies dans l’Union européenne.

Cette suppression oblige donc les entreprises non européennes à :

- s’identifier à la TVA en France ;

- déposer elles-mêmes leurs déclarations de TVA.

Le nouveau régime de mandataire fiscal introduit à l’article 289 A bis du CGI ne permet pas de couvrir les importations sous le régime 42, et ne constitue donc pas une alternative pour ces opérations.

Conséquences directes pour les entreprises non européennes

- Elles devront désormais obtenir un numéro de TVA individuel en France et déposer leurs propres déclarations de TVA.

- Le nouveau régime de mandataire fiscal (article 289A bis) ne couvre pas les importations réalisées en régime 42.

Les sociétés britanniques et autres entreprises non établies dans l’Union européenne doivent donc anticiper cette obligation et s’immatriculer à la TVA en France avant le 31 décembre 2025 pour continuer à importer en utilisant l’Incoterm DDP.

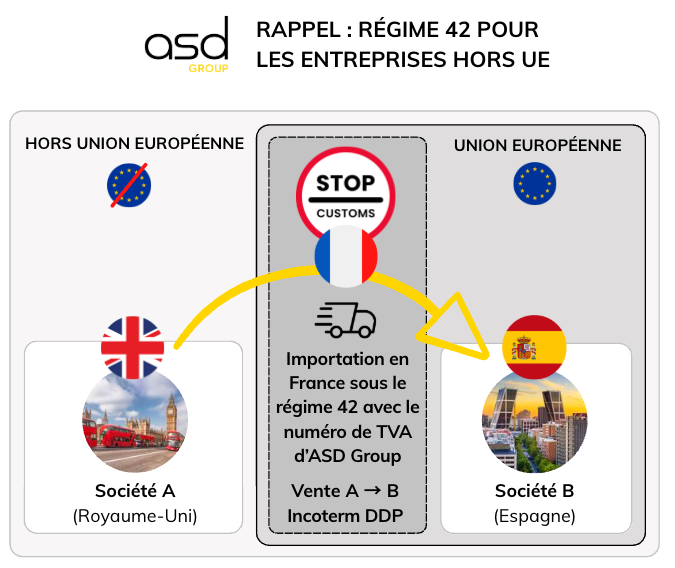

Rappel : comment fonctionnait le régime 42 avec la représentation fiscale ponctuelle ?

Prenons un exemple concret :

Une société britannique vend des marchandises à une société espagnole sous Incoterm DDP. Les marchandises sont dédouanées en France, la société britannique étant importateur officiel. Elles sont ensuite immédiatement expédiées vers le client assujetti espagnol.

Conditions pour bénéficier de l’exonération de TVA à l’importation

Pour que l’importation en France soit exonérée de TVA, plusieurs conditions doivent être respectées :

- Les biens réexpédiés vers un autre État membre (ex. Espagne) doivent être ceux importés en France sous le régime 42.

- L’importateur officiel en France doit être celui qui réalisait la vente (ex. la société britannique).

- L’expédition intracommunautaire doit être immédiatement consécutive à l’importation (48h max en pratique).

- L’importateur doit fournir à la douane une preuve du transport intracommunautaire (ex. vers l’Espagne).

Rôle du représentant fiscal ponctuel

Jusqu’au 31 décembre 2025, une société britannique peut désigner un représentant fiscal ponctuel comme ASD Group qui utilise son propre numéro de TVA dans la déclaration en douane.

Ce représentant se chargeait également de toutes les obligations déclaratives en matière fiscale :

- TVA

- EU sales list

- Intrastat

Ce dispositif permet aux sociétés non européennes d’éviter l’immatriculation à la TVA en France et de réduire leurs coûts administratifs.

Pourquoi le régime 42 perd-il son intérêt après 2025 ?

Depuis le 1er janvier 2022, le mécanisme d’autoliquidation de la TVA à l’importation s’est généralisé. Il permet aux entreprises d’importer en France sous régime 40 (mise à la consommation) de manière fiscalement neutre : la TVA est simultanément collectée et déduite sur la déclaration de TVA française.

Les limites du régime 42 après la réforme

Jusqu’ici, le régime 42 permettait aux sociétés non établies en France – en particulier britanniques – d’éviter une immatriculation TVA en France. Mais dès le 1er janvier 2026 :

- L’immatriculation TVA en France sera obligatoire pour importer sous régime 42.

- Le régime 40 offre déjà un mécanisme simplifié et neutre grâce à l’autoliquidation de la TVA, sans avance de trésorerie ni paiement en douane.

Comment les entreprises britanniques peuvent se préparer

- Obtenir un numéro de TVA français :

À partir du 1er janvier 2026, les entreprises devront s’enregistrer pour obtenir un numéro de TVA en France afin de pouvoir importer sous le régime 4000. - Adapter les processus d’importation :

Les entreprises doivent revoir et ajuster leurs processus logistiques pour se conformer aux nouvelles exigences d’importation, y compris le passage à la livraison intracommunautaire. - Former le personnel :

Il est essentiel de former les équipes sur les nouvelles réglementations fiscales et douanières pour garantir une bonne compréhension des changements et assurer la conformité. - Consulter des experts :

Faire appel à des conseillers fiscaux ou douaniers peut aider à naviguer dans les nouvelles règles et à éviter des erreurs coûteuses. - Mettre à jour les systèmes de comptabilité :

Les systèmes comptables doivent être mis à jour pour intégrer les nouvelles exigences en matière de TVA et faciliter le traitement des transactions intracommunautaires. - Informer les clients et partenaires :

Communiquer avec les clients et partenaires au sujet des changements à venir peut aider à gérer les attentes et à assurer une transition en douceur. - Évaluer les coûts :

Les entreprises doivent analyser l’impact financier des nouvelles réglementations et adapter leur stratégie commerciale en conséquence.

En mettant en œuvre ces mesures, les entreprises britanniques pourront mieux s’adapter à la fin du régime 4200 et continuer leurs opérations sans interruption.

Anticipez votre immatriculation TVA avec ASD Group

Pour continuer à importer en France à partir du 1er janvier 2026, les entreprises non européennes doivent obligatoirement être immatriculées à la TVA en France.

ASD Group peut vous accompagner dans votre immatriculation TVA afin de sécuriser vos opérations d’import-export au sein de l’Union européenne.

N’attendez pas ! Contactez nos experts dès maintenant avant qu’il ne soit trop tard pour vous mettre en conformité !