Au 1er janvier 2020, entreront en vigueur dans tous les États Membres de l’Union Européenne les « Quick Fixes », série de mesures visant à améliorer le système actuel de TVA dans l’optique d’une profonde refonte prévue pour le 1er juillet 2022.

Les 4 points suivants sont concernés par ces mesures :

Nouvelles conditions de fond pour l’exonération des livraisons intracommunautaires ;

Règles harmonisées mais plus contraignantes pour prouver le transport intracommunautaire des marchandises ;

Règles harmonisées pour le rattachement du transport dans les transactions en chaine ;

Règles harmonisées pour la mesure de simplification applicable aux Call-off Stocks.

Dans cet article, nous allons détailler les points 3 et 4 ci-dessous illustrés par une infographie de nos experts :

Règles harmonisées pour le rattachement du transport dans les transactions en chaine

La CJUE (Cour de Justice de l’Union Européenne) juge de manière constante que lorsqu’un bien fait l’objet de plusieurs livraisons successives ne donnant lieu qu’à un seul transport intracommunautaire, une seule d’entre elles peut bénéficier de l’exonération de TVA applicable aux livraisons intracommunautaires.

Afin de déterminer laquelle des livraisons est exonérée, il faut au préalable déterminer à quelle livraison le transport intracommunautaire doit être rattaché. Si au fil de sa jurisprudence la CJUE a donné quelques pistes concernant le rattachement du transport, les méthodes proposées sont parfois difficiles à mettre en œuvre et diffèrent selon les circonstances.

À l’heure actuelle, la Directive ne précise quelles sont les règles de rattachement du transport. Il existe par conséquent une grande disparité entre les États membres et une trop grande marge de manoeuvre laissées aux administrations fiscales pour determiner quelle vente peut être exonérée.

À compter du 1er janvier 2020, le transport sera, en principe, considéré comme rattaché à la livraison réalisée pour l’entreprise qui se charge du transport intracommunautaire des biens.

Par exception, le transport sera considéré comme rattaché à la livraison réalisée par l’entreprise qui se charge du transport intracommunautaire des biens, dans le cas où cette dernière communique à son fournisseur son numéro de TVA dans l’État membre de départ.

Toutes les autres transactions de la chaine seraient des livraisons locales, localisées :

dans l’État membre de départ pour celles qui interviennent avant la livraison intracommunautaire,

dans l’État membre d’arrivée pour celles qui interviennent après la livraison intracommunautaire.

Attention : un vendeur qui facturerait HT alors que le transport ne pourrait être rattaché à sa vente s’expose à un redressement fiscal en cas de contrôle.

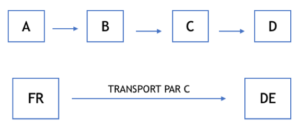

Illustration:

Dans ce schéma, c’est l’entreprise C qui se charge du transport.

Ainsi, la livraison intracommunautaire se trouve en principe entre B et C.

Toutefois, la livraison intracommunautaire se trouve entre C et D dans le cas où C communique à B son numéro de TVA Français.

Règles harmonisées pour la mesure de simplification applicable aux Call-off Stocks

On appelle « Call-off stocks » la situation dans laquelle un fournisseur place des biens dans les locaux de son client se trouvant dans un autre État membre (le stock peut également être géré par un tiers prestataire de stockage). Les marchandises ne deviennent la propriété du client qu’au moment où ce dernier les revend lui-même en l’état à un sous-acquéreur. Ce procédé permet au client de disposer d’un stock immédiatement disponible sans avance de trésorerie.

En l’absence de mesure de simplification, le fournisseur réalise :

dans l’État membre de départ, un transfert de stock assimilé à une livraison intracommunautaire ;

dans l’État membre d’arrivée, un transfert de stock assimilé à une acquisition intracommunautaire suivi d’une livraison locale.

Dans ces conditions, le fournisseur est obligé de s’immatriculer à la TVA dans l’État membre d’arrivée et d’y déposer des déclarations périodiques, ce qui représente des formalités et des coûts supplémentaires.

À l’heure actuelle, la Directive n’impose pas aux États membre l’application d’une mesure de simplification évitant au vendeur de s’immatriculer dans l’État membre d’arrivée. Il en résulte une application très diverses d’une telle mesure selon les États membres.

À compter du 1er janvier 2020, la Directive prévoit une mesure de simplification applicable de manière uniforme dans l’ensemble des États membres de l’UE.

Grâce à la mesure de simplification, le fournisseur sera réputé réaliser uniquement une livraison intracommunautaire directe dans l’État membre de départ, au moment où le bien est revendu par son client. Il serait ainsi dispensé de toute obligation dans l’État membre d’arrivée.

Pour que la mesure de simplification soit applicable, les conditions suivantes doivent être remplies :

Le vendeur et l’acquéreur ont la qualité d’assujetti ;

Le vendeur n’est pas établi dans l’État membre d’arrivée ;

Le vendeur inscrit dans un registre spécial l’expédition des marchandises ;

Les biens sont transférés dans le but d’être vendus dans les 12 mois ;

Le vendeur mentionne le numéro de TVA de l’acquéreur dans l’Etat récapitulatif des flux intracommunautaires (DEB (Déclaration d’Échange de Biens)/ECSL (EC Sales List)) ;

L’identité et le numéro de TVA de l’acquéreur sont connus avant que les marchandises soient expédiées depuis l’État membre de départ ;

Les marchandises sont transportées entre deux États membres de l’UE.

Par ailleurs, le client/prestataire de stockage doit également tenir un registre spécial dans lequel celui-ci répertorie les mouvements des marchandises.

Attention : en cas d’expiration du délai de 12 mois, de destruction ou de perte des marchandises, de changement d’acquéreur sans reprise du contrat de call-off stock ou en cas de transfert dans un autre État membre, la mesure de simplification cesse de s’appliquer et le vendeur est tenu de s’immatriculer dans l’État membre d’arrivée. Dans le cas contraire, celui-ci s’expose à un redressement fiscal en cas de contrôle.

Il convient par ailleurs de noter que la mesure de simplification n’est pas obligatoire. Le vendeur peut plutôt choisir d’appliquer le régime général et s’immatriculer à la TVA dans l’État membre d’arrivée s’il le souhaite.

Illustration

Le 10 janvier 2020, un vendeur A envoie depuis la France un stock de marchandises chez un acquéreur intermédiaire B en Allemagne chargé de les vendre en son propre nom

Le vendeur A est établi en France, sans être établi en Allemagne

L’acquéreur B est établi et identifié à la TVA en Allemagne

A et B se sont accordés sur le fait que le transfert de propriété n’interviendra qu’au moment où B retirera les marchandises pour les revendre

Le 15 février 2020, l’acquéreur B retire les marchandises.

Sans la mesure de simplification, le vendeur A réalise : En France, un transfert de stock assimilé à une livraison intracommunautaire 2. En Allemagne, un transfert de stock assimilé à une acquisition intracommunautaire suivi d’une livraison locale avec la TVA Allemande.Dans ses conditions, le vendeur A est obligé de s’immatriculer en Allemagne et déposer des déclarations périodiques.

Avec la mesure de simplification, le vendeur A réalise uniquement une livraison intracommunautaire directe exonérée de TVA en France en date du 15 février 2020, ce qui lui évite d’avoir à s’immatriculer en Allemagne.Toutefois, pour bénéficier, de cette mesure de simplification, le vendeur A doit : Reporter le transfert dans sa DEB déposée en France au titre du mois de janvier 2020 en indiquant le numéro de TVA Allemand de l’acquéreur B 2. Reporter la livraison intracommunautaire dans sa DEB et dans sa déclaration de TVA déposées au titre du mois de février 2020.

Si l’une des conditions n’est pas respectée, la mesure de simplification cesse de s’appliquer et le vendeur est tenu de s’immatriculer dans l’État membre d’arrivée. Dans le cas contraire, celui-ci s’expose à un redressement fiscal en cas de contrôle.

La réforme de la facturation électronique en France entre progressivement dans sa phase opérationnelle. Si l’obligation d’e-invoicing concerne principalement les opérations domestiques entre entreprises établies…

12 juin 2026

Contactez nos experts

Vous souhaitez en savoir plus sur nos offres ?

Nous vous répondrons dans les plus brefs délais.

Table des matières

E-Reporting en France dès le 01/09/2026 : Sociétés étrangères, préparez-vous ! Plus d’info

Règles harmonisées pour le rattachement du transport dans les transactions en chaine

Règles harmonisées pour le rattachement du transport dans les transactions en chaine