En attendant la refonte des règles de TVA avec la mise en place du système définitif prévue pour le 1er janvier 2022, le Conseil européen a approuvé une série de 4 petites mesures pour améliorer le système actuel, les « Quick Fixes », qui devraient entrer en vigueur au 1er janvier 2020.

Les 4 mesures sont les suivantes :

- Quick fixes 1 : Call-off stocks ;

- Quick fixes 2 : Ventes en chaîne ;

- Quick fixes 3 : Numéro de TVA ;

- Quick fixes 4 : Preuves de transport.

Nous allons dans cet article nous attarder sur la seconde mesure qui concerne le rattachement du transport dans les transactions en chaine.

Le problème du rattachement du transport

Dès 2010, la Cour de Justice de l’Union européenne juge de manière constante que lorsqu’un bien fait l’objet de plusieurs livraisons successives ne donnant lieu qu’à un seul transport intracommunautaire, une seule d’entres elle peut bénéficier de l’exonération de TVA applicable aux livraisons intracommunautaires.

Afin de déterminer laquelle des livraisons est exonérée, il faut au préalable déterminer à quelle livraison le transport intracommunautaire doit être rattaché. Si au fil de sa jurisprudence la CJUE a donné quelque pistes concernant le rattachement du transport, les méthodes proposées sont parfois difficiles à mettre en œuvre et diffèrent selon les circonstances.

La solution proposée pour le rattachement du transport

En principe, le transport devrait être rattaché à la livraison réalisée pour l’entreprise qui se charge du transport intracommunautaire des biens.

Par exception, le transport serait rattaché à la livraison réalisée par l’entreprise qui se charge du transport intracommunautaire des biens, dans le cas où cette dernière communique à son fournisseur son numéro de TVA dans l’État membre de départ.

Toutes les autres transactions de la chaine seraient des livraisons locales, localisées :

- dans l’État membre de départ pour celles qui interviennent avant la livraison intracommunautaire,

- dans l’État membre d’arrivée pour celles qui interviennent après la livraison intracommunautaire.

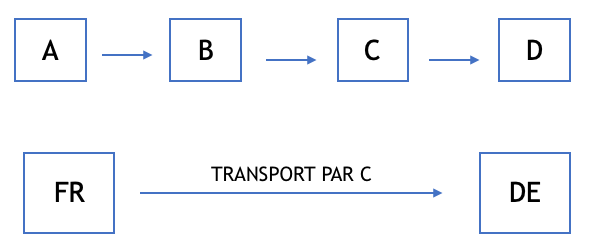

Dans ce schéma, c’est l’entreprise C qui se charge du transport.

Ainsi, la livraison intracommunautaire se trouverait en principe entre B et C. Toutefois, la livraison intracommunautaire se trouverait entre C et D dans le cas où C communique à B son numéro de TVA Français.

Vous pouvez dès à présent contacter les experts d’ASD Group afin de leur faire part de vos problématiques, et les laisser vous accompagner.